紫光国微是央企还是国企(“紫光国微”深度分析,自主技术引领半导体国产替代浪潮)

紫光国微这家公司,背景很光鲜,背后的集团由于收购了不少好公司,技术也很厉害。

想要真正了解这家公司,必须要知道公司的来龙去脉才行。

紫光国微跟一般的国企还有点不一样,他属于“校企”融合的产物,而且还是清华大学。

无形中就有三大优势:人才优势、技术优势和背景优势。

下面我们就来看看在这三大优势的加持下,紫光国微表现如何。

一、公司

想搞清楚紫光国微的基因,就要理清楚公司是怎么演变的。

首先不得不介绍“紫光”的来历,1992年,国家教委开了个会,叫《关于国家教委直属高校深化改革、扩大办学自主权的若干意见》。

这个改革意见,很重要的一点就是高校企业的运作问题。

在第二年,原来的清华大学科技开发公司,正式改革成“清华紫光”。

改革之后清华大学把名下的主要科研成果都装进清华紫光,才有了后来集团的一系列运作。

然后还得介绍一位人物,叫李国华,在清华大学读研的时候,和几个同学一起,开发出一套输入法,叫“考拉输入法”。

现在肯定很少人知道这款输入法,但当年曾红极一时。

九十年代是我国互联网蓬勃发展的年代,网易、雅虎、新浪、腾讯等等都是那个时候开始起来的。

李国华为了赶上这趟互联网的快车,找到当时已经改组后的“清华紫光”,也就是清华大学旗下的企业,这款输入法的确很优秀,清华紫光同意了收购。

所以后来这款输入法叫紫光输入法,为了这个项目,特意成立“紫光软件中心”,后面改成了华宇输入法。

到了2006年左右,紫光输入法已经是全国龙头,市场份额最大。

不过随着计算机的大面积普及,输入法市场规模空前的大,吸引了大部分互联网企业的目光。

紧接着搜狗输入法出来了,然后谷歌输入法也出来,再然后QQ输入法也出来了,再然后百度输入法、讯飞输入法等等,都出来了。

在市场竞争激烈的时候,校企的致命缺点被暴露出来,由于没有清晰的产权,功劳大家抢,责任没人担。

这种体制下,即便有某些优势,竞争力可想而知。

所以在各民营企业疯狂扩张之时,清华紫光节节败退,最后紫光输入法销声匿迹。

不过在创立软件的同时,也启动了硬件,毕竟清华大学的软硬件实力都很强。

硬件第一个成功的产品是计算机,同样最开始做得很好,为此成立了清华同方。

仅仅在成立三天,就在1997年6月上市。

绝对是上交所上市时间最短的公司,这背后无疑有推手在推动。

同时代还有北京大学的北大方正和中科院的联想,当时被称为互联网界的三巨头。

上市之后的清华同方在计算机领域一直高歌猛进,发展非常快。

上市十年之后,做到了整个亚太地区第六位的好成绩。

然而,这也是清华同方的巅峰时刻。

到2001年,清华同方为我国第二代身份证研发出专用芯片,为了这个项目再次成立新公司“同方微电子”。

但是在研发二代身份证芯片额度同时,出现一个问题,当时国内并没有相对应的检测设备,只能向国外进口。

同方为了解决这个问题,联合“中国电子技术标准化研究院”研发出二代身份证检测设备,该设备可以通过对磁场强度、载波频率、调制深度大小的调整实现电性性能的检测。

也就是有了研发这个设备的基础,同方顺势开始研发“读卡器射频模块”的研发,用来配合二代身份证使用。

紧接着又升级开发出读卡器射频芯片,身份证芯片和读卡器芯片的成功,标着着同方正式踏入芯片的大门。

后来SIM卡在全球兴起,市场需求在10亿颗以上,同方又把目光瞄准这个市场。

当时全球最大的SIM卡生产企业是“商金普斯”,也就是后来的“金雅拓”。

经过两年的努力,凭借自身过硬的技术和背景,终于拿下这个大客户。

从2007年开始,公司就都是金雅拓的第一大客户。

经过这次进步,同方微电子在安全芯片领域,越做越大,业务范围也越来越广,我们日常所用到的各种卡片,里面的芯片很可能就是公司的产品,包括银行卡、交通卡、社保卡等等。

到了2010年,自身实力已经非常庞大的同方,收购鼎鼎有名的《晶源电子》。

晶源电子成立于1990年,主要做石英晶体元器件业务,而且在2005年已经上市。

2009年的时候,晶源电子以换股的方式,交换同方股份的股权,原第一大股东晶源科技解散,同方股份成为第一大股东。

两家顺利完成重组后,晶源电子改名为“同方国芯”,2012年的年底,同方国芯反向收购同方微电子。

紧接着,同方国芯再度以同样的换股的方式,收购《深圳国微电子》,这家公司主要业务是做集成电路,也是当时国内集成电路实力最强的企业,并且资质齐全,很多特种集成电路都是他家做的。

从此之后,同方国芯涵盖石英晶体业务、芯片业务和集成电路业务这三大块,而这三大块合在一起,离最完整的“集成电路”产业,只差一个东西,那就是封测。

所以已经风光无限的同方国芯并没有停下脚步,于2015年又收购《西安华芯》。

这家公司同样大有来头。

欧洲唯一的存储器公司《奇梦达》非常庞大,技术也很先进,在全球各地都设有研发中心,下图这个东西应该很多人用过。

比如在山东的研发中心就是《山东华芯半导体有限公司》,简称山东华芯,在西安的研发中心就是西安华芯。

2008年金融危机后,这家存储界的巨头也没能逃过一劫,陷入破产。

由于留在各地的研发中心依然非常有价值,我国多个地区都发起了收购奇梦达留在中国的各项资产。

比如山东华芯,就是山东政府搭台,浪潮集团、济南高新和山东省高新三家唱戏,共同出资3个亿,主要目的之一就是为了收购西安华芯。

果然非常顺利,仅仅花了三千万,就成功笑纳西安华芯。

西安华芯的重点在于高端集成电路封装制造能力,不过是残缺的,但是有一项很重要的技术,那就是DRAM技术,不过也是残缺的。

后面为了完善这些技术,紫光集团特意组建DRAM事业部,大名鼎鼎的高启全当CEO。

不在这个行业的朋友可能不认识,高启全可是台湾“DRAM教父”,这个技术很重要,现在紫光国微的核心产品还在使用该技术,下面分析业务的时候还会讲。

2012年,浪潮集团继续出手,花了一个亿,又收购奇梦达在欧洲的部分资产,这次收购针对的也是集成电路封装制造能力,因为欧洲的技术和设备更齐全。

浪潮集团可谓是大丰收,具备了完整的存储器集成电路产业链,包括技术和设备。

所以后来浪潮集团在济南新建的存储器封测生产线,是全球最先进的集成电路封测技术,比如在当年最强的细间距球栅阵列(FBGA)封装技术。

三年之后,同方国芯整合消化完所有资产,2018年改名《紫光国芯微电子股份有限公司》,简称紫光国微。

当然这一系列的动作,每一个的背后都有不少故事,本文就先不说了。

这一套组合拳打下来,紫光国微具备整个芯片产业中所有核心环节技术。

其实相对紫光集团来说,紫光国微看着已经这么庞大,也就是冰山一角而已。

紫光集团手握“芯片、存储器和云服务”这三大产业所形成的生态圈。

而文章开头介绍的那位李国华,正是背后的主要推手之一,不过出事了,我们就不说他了。

下面我们继续来分析紫光国微的具体业务。

二、业务

从紫光国微的演变历程来看,最开始的主体是晶源电子,也就是最开始的业务是石英晶体器件,不过现在这部分业务占比非常小,主要以集成电路和芯片为主。

1、集成电路

集成电路只是一个泛称,芯片的核心其实也是集成电路,所以在紫光国微的官网上,关于产品介绍是这样的。

你看上图是我在官网截图的四个主要产品和四项核心技术,并没有把集成电路单独分一块。

实际上应用紫光国微集成电路技术的的产品非常多,达到500多个类别,其中表现比较好的有微处理器、可编程器件、存储器、网络及接口、模拟器件、ASIC/SoPC等几大系列产品。

其中有一个核心产品,叫FPGA ,重点解释一下这个东西。

FPGA全称叫“现场可编程逻辑门阵列”,是英语Field Programmable Gate Array的首个字母。

这是一个高科技,也是目前全球用得最多的技术之一。

可以简单的这样理解,在芯片上设计一个可编程的集成电路,这个集成电路可以看成是一个开放平台,可以作为很多应用的底层支撑功能。

使用者根据自己的需求,在这个平台上用软件开发自己的程序,最后投入使用。

也就是很多个不同需求的人都可以用同一块芯片来实现自己的功能。

跟以往的芯片定制不一样,之前的定制是一对一的,这颗芯片就是单独为某个客户设计生产的,功能有限,给别人没用。

FPGA属于半定制集成电路,也不完全是通用的,会根据部分常规需求,设计出可以二次开发的芯片。

跟PLC有点类似,做过工控的朋友都知道,在制作设备的时候,买合适的PLC根据客户需求,就可以做出对应功能的设备。

紫光国微的FPGA在国内是领先的,但是离国际巨头还有差距,这个平时大家关注芯片肯定看了非常多关于我国芯片的各种故事。

在特种存储器上面,紫光国微也是国内最先进的,市场份额也是第一。

每年特种集成电路贡献的收入都是占大头,而且很多产品在国内都是领先地位。

比如去年推出来的2x纳米的低功耗FPGA系列产品和高速射频ADC、新型隔离芯片,我没有用过,但是问了一下朋友,反馈都还挺好。

还有Nand Flash特种存储器,这个我用过,自从当年同方微电子总经理段立开始研究Flash以来,前些年由于职业原因,我一直都在使用他的最新产品,进步是真的快。

现在很多手机内存可能也都还是使用Nand Flash,是Nor Flash的升级版,以前的U盘和SD卡用的芯片就是Nor Flash。

现在最新的成熟技术是3D Nand Flash,也就是你们手里面的手机所用到的,这个存储量更大,速度也更快。

现在的高端手机,基本上都是DRAM+3D Nand Flash这一套。

DRAM是随机存储器,也就是我们平时说的系统内存。

也正是靠着这一系列高端技术,给紫光国微贡献了大部分业绩。

2021年特种集成电路营收33.6亿,占总营收63%,2022年47亿,占总营收66%,同比增长40%。

集成电路中用得最多的四款芯片存储芯片、逻辑芯片、模拟芯片、微处理器芯片中,逻辑芯片和存储芯片占了大头,全球规模加起来有三千多亿美元。

现在我国的集成电路市场规模在2021年就已经突破千亿大关,年均复合增速将近20%。远高于全球市场增速。

所以未来我国在集成电路领域,还有很大的发展空间。

尤其是高端技术的突破,如果我国半导体产业能顺利进步到先进水平,那么甚至可以说后面是集成电路发展的黄金时期。

2、芯片

主要包括以SIM卡芯片、银行IC卡芯片、社保卡芯片、交通卡芯片等为代表的智能卡安全芯片,和以USB-Key芯片、POS机安全芯片和非接触读写器芯片等为代表的智能终端安全芯片等。

芯片业务是紫光国微早期的业务,是国内最早做安全芯片的公司。

所以在技术积累和品牌力方面,无疑是有优势的。

现在国内的SIM卡芯片主要就来自于紫光国微,在证件、银行卡和SIM卡这三大领域,紫光国微地位一直都很稳固。

目前智能安全芯片排名前三的是紫光国微、中电华大和复旦微电,不过这三家的市场份额加起来也不到30%,因为国外企业由于技术更先进,拿走了很大一部分市场。

简单的解释一下智能安全芯片,简单来说,就是可信任平台集成电路模块,可独立进行密钥生成、加解密,内部拥有独立的处理器和存储单元,实现数据的存储、传递、处理等功能。

刚才说了主要分为CPU卡芯片、读写器芯片、mPOS芯片与USB-KEY芯片四大类。

CPU卡也叫智能卡,带有微处理器、存储单元、数据存储器和操作系统,可以简单的理解为一台微型计算机,多用于政府、金融和保险领域。

读写器芯片这个就是字面意思,门禁卡、交通卡等等都是这种。

mPOS芯片也就是用在POS里面,如果有开店用POS机的,或者自己用POS机套现的,你们就都在使用。

USB-KEY芯片是在USB接口的硬件设备中,内置单片机或智能卡芯片,有一定的存储空间,可以存储用户的私钥以及数字证书,利用USB Key内置的公钥算法实现对用户身份的认证。

现在个人U盾用得不多,所以很多人可能不熟悉。

以前手机银行没这么先进的时候,网上转账就是靠这个东西,现在主要是企业公账用。

从这些应用场景来看,关乎很多安全问题,当然是使用国产的更放心。

所以未来随着技术进步,国产替代是一个比较大的市场需求,比如金融IC卡从2016年到现在,国产芯片市场占比从20%提升到近50%。

还有SIM卡的升级版eSIM卡,肯定是未来的趋势,我们现在办卡,都是去营业厅办一张实体卡,然后装到手机卡槽里。

eSIM卡就没有实体卡,这是一张电子卡,跟电子身份证一样,在网上下载下来直接就可以用,功能跟现在的电话卡完全一样。

现在已经在可穿戴设备、平板、智能音箱、POS机等等设备上使用,手机也有,不过不多。

如果你的手机支持,也可以直接去营业厅办理“eSIM一号双终端”,从2018年就有了。

在十四五规划里,有这么一行字:“推动人工智能、大数据、区块链、边缘计算、嵌入式SIM卡(eSIM)卡、先进计算和量子计算等新兴技术应用”。

这个里面就有eSIM卡,实际上在2022年的9月,工信部明确说:“正组织相关单位,研究推进esim技术在平板电脑、便携式计算机及智能手机设备上的应用,待条件成熟后扩大esim技术应用范围。”

实际上从技术角度来看,eSIM比传统卡有多方面的优势,所以未来肯定是趋势,尤其是在物联网上,非常好用。

而这个东西对于用户来说,确实没有了实体卡,但是对于设备来说,就多了一个对应的芯片。

紫光国微在这个领域有较深的沉淀和较好的表现。

2022年第一家推出支持双模联网的联通5G eSIM产品就是紫光国微,现在已经用在汽车和工业互联网上。

三、业绩

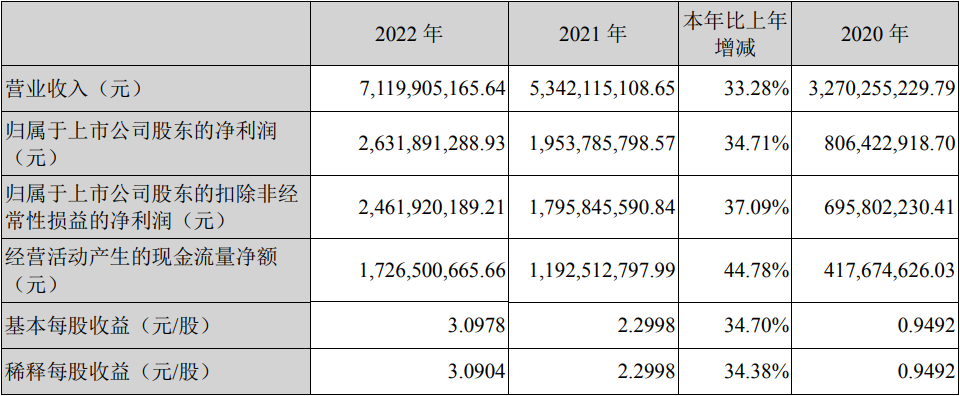

上图是紫光国微2022年的主要财务指标,表现是真不错。

营收71亿,同比增长33.28%,净利润26.4亿,同比增长33.1%,扣非净利润24.6亿,同比增长37.1%,每股收益3.1元,同比增长34.7%。

不过加权净资产收益率31.06%,同比下降0.88%,虽然几乎每下降,总归没有增长。

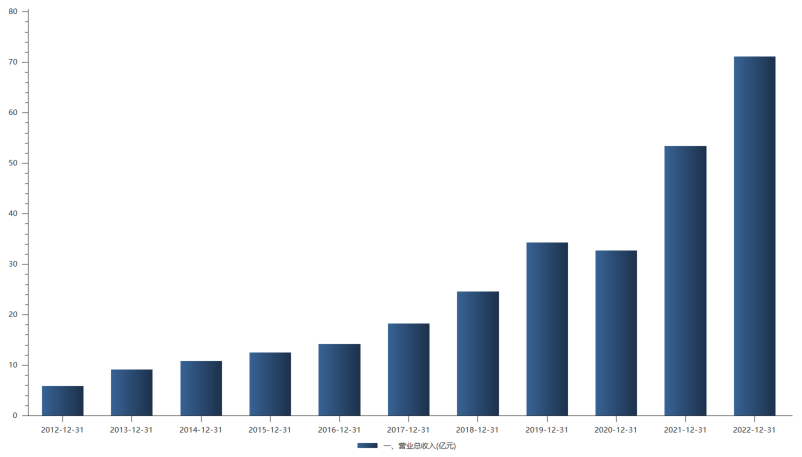

紫光国微历年的营收和净利润表现都还可以。

上图是近十年营收,只有2020年是下降的,营收32.7亿,同比下降4.7%。

这个也是因为当年西安紫光国芯不再并表,导致整体营收数据减少,如果不算这个因素,2020年的营收也是同比增长26.38%。

所以紫光国微营收近十年一直都是在以一个比较高的速度增长。

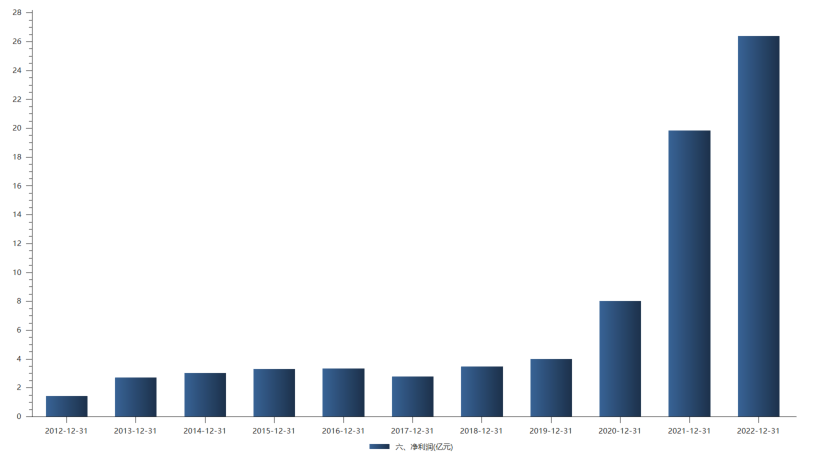

净利润表现没这么好。

往年的净利润一直都比较低,也没什么起色,直到2020年之后,才大幅度增长。

2020年的芯片行业发生了不少大事,“缺芯”这个火遍全网的词就是那个时候起来的。

一方面是芯片市场需求非常旺盛,另一方面是某些关键技术被限制。

但是无疑对于芯片企业来说,是好事,能够用国产的就不用进口成为了业界共识。

虽然高端芯片被卡脖子,但是并不妨碍中低端芯片的放量。

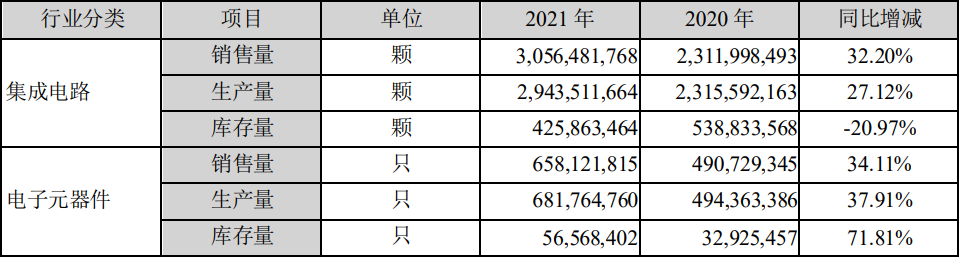

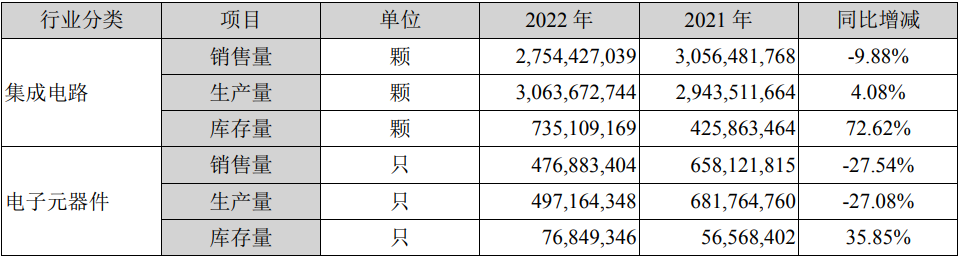

你看上图的销量和产量,都大幅度上升,并且集成电路的毛利率2021年65%,同比也增长了7.14pct。

量价齐升,当然拿到好成绩。

但是这份成绩单2022年被打破。

如上图所示,集成电路2022年销量2.8亿颗,同比下降9.88%,但是产量并没有降下来,所以导致库存量7.4亿颗,同比增长72.62%。

库存增长近3亿颗,这并不是一个好信号,存货金额高达22.13亿,比2021年可是多了近10个亿。

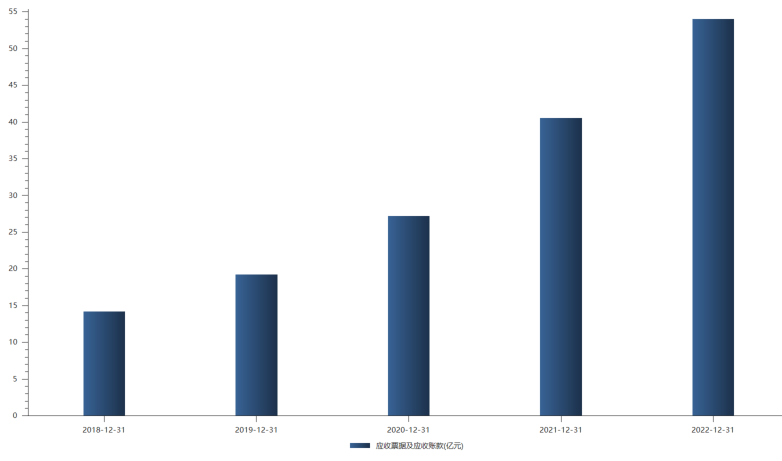

还有这些年一直在大幅度上升的应收款。

上图这个应收款趋势增长势头很猛,2021年突破40亿,2022年更是达到54亿。

而且周转率下滑也比较大。

存货周转天数已经到了240天的历史高位,应收款周转天数也达到了239天。

这么慢的周转率,如果量越来越大,势必影响公司的现金,弄得2022年都不敢分红了。

这个事情还是很被吐槽的,普通投资者获利的两个主要方式就是股价上涨和分红。

不过这也是没办法的事情,紫光国微有很多特种业务,比如政府和军工,账期确实比较长。

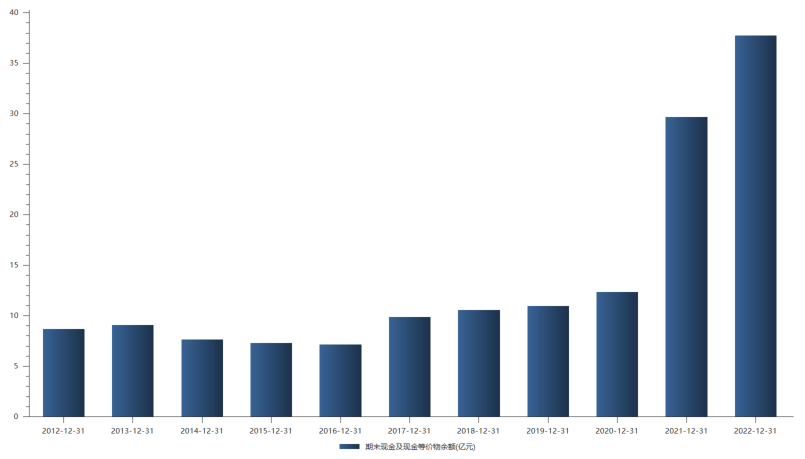

当然我这里说的现金不是指公司现金流不好,相反紫光国微以往的现金流余额一直都很稳定。

上图是近十年期末现金流余额情况,在2021年之前,基本上都是保持9个亿左右的现金流余额,这两年经营现金流增长太快,让期末余额也大幅度增长。

之前经营现金流净额很少超过5个亿,2021年达到12亿,2022年更是达到17亿。

这个表现是很好的。

资产负债率也一直都不高,2022年36.23%,这几年都是在这个值上下小幅度波动,这么好的现金流情况下,没有债务风险。

盈利能力这几年表现尤为突出。

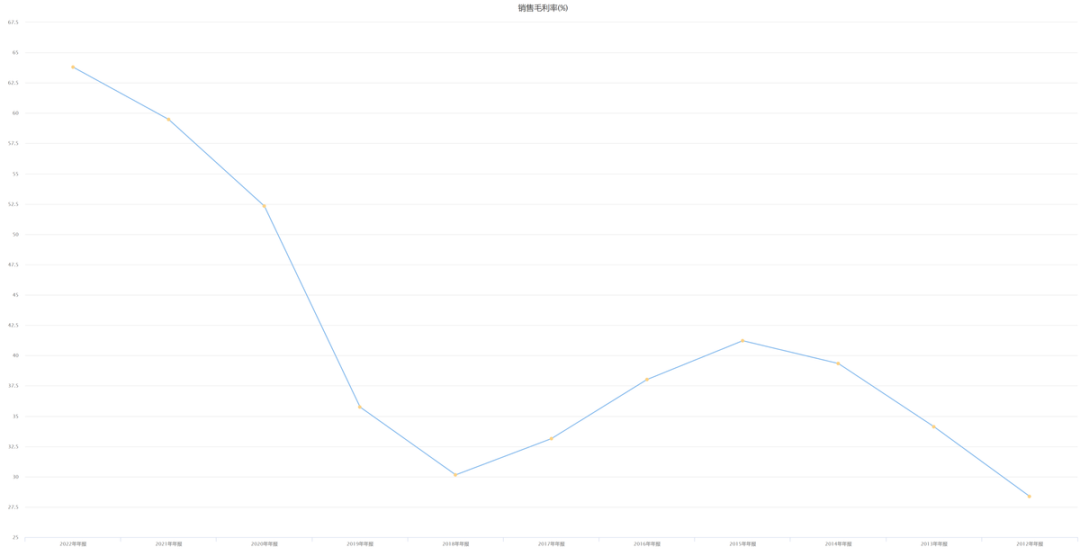

自从2018年毛利率险些跌破30%之后,就一路上涨到2022年的63.8%,翻了一倍还不止。

不过净利率去年没有增长,差不多保持2021年的水平,很显然费用肯定增加不少。

罪魁祸首就是研发费用,从五年前的一个多亿,增长到2022年的12个亿。

相对于净利润来说,紫光国微还是很舍得在研发上砸钱的,目前公司研发人员数量超过总员工数量的一半。

说到这个研发费用,我在去年还吐槽过一次,因为2021年研发投入八个多亿,资本化了24%,从我个人的偏见来说,我不喜欢任何资本化的研发投入。

当然纯粹是我偏激的心理。

但是紫光国微2022年资本化研发投入只有0.3%,让我提升了好感。

四、总结

我国是世界上最大的半导体市场,大概占了三分之一。

比如2022年集成电路进口5384亿块,金额27700亿,这个里面数量下降了15%,但是金额仅仅同比下降1%都不到,是不是很有意思?

但是有一点,我国的中低端芯片是供过于求的, 缺芯缺的是高端芯片。

这几年集成电路公司如雨后春笋般冒出来,我身边就有好几位朋友加入到这个行业。

所以芯片行业其实竞争非常大,虽然行业整体技术水平在持续提高,但实现高端化毕竟不是一朝一夕的事情。

在安全芯片领域,我国多家芯片公司都已经有赶超进口芯片的迹象,未来这一块国产替代市场,是一大潜力。

紫光国微之前募资6个亿研发高端安全芯片,没有达预期,原因是我国还没有大规模更换5G SIM卡,由于应用场景配套的问题,今年都有点悬。

还有车载控制芯片,是紫光国微目前主要研发的技术之一,但是这一块国内技术离国际巨头差得有点远。

这两块都是跟当初公司募资时候所公布信息有变故的,详情大家可以去查阅之前的公告。

这也是市场吐槽紫光国微的另一个点。

经过我的分析和计算,结合紫光国微优势的一面和不利的一面,得出下面表格内的更新数据。

我做了下面这张表,A股核心资产研究汇总的表格,里面精选了上百家优质的龙头公司,并附数万字的分析方法。

以后所有分析过的公司都会在上面这个表里更新数据,另外以后每周的周末,会把本周分析过的公司一起做一个深度总结,周总结也会和表格放在一起。

每次分析公司后,会在后面加一些更深度的观点或者计算方法,也会放到一起方便阅读,都记得去看。

专注于上市公司财报和基本面深度分析。

点赞关注持续更新内容,能为你规避很多风险。

一起探索企业基本面的研究,收获必然巨大。